احمد، سارا و رضا هر سه معاملهگر هستند، اما دنیاهای کاملاً متفاوتی را تجربه میکنند. تایمفریم انتخابی شما، لنزی است که از طریق آن بازار را میبینید.

یادم میآید اولین استراتژی “سودآور” من که بعد از هفتهها تحقیق و تست ساخته بودم، در بازار واقعی فقط ۳ معامله دوام آورد! مثل این بود که ماشینی که با کلی زحمت تهیه کرده بودم، توی اولین پیچ از جاده خارج شد. دلیلش را بعداً فهمیدم: من تفاوت بین یک استراتژی “کارکردی” و یک استراتژی “بهینهشده” را نمیدانستم.

حقیقت این است که ساختن یک استراتژی معاملاتی مثل پختن یک غذای ساده است، اما بهینهسازی استراتژی معاملاتی مثل هنر یک سرآشپز ستارهدار است که دقیقاً میداند هر ماده را چقدر و کی اضافه کند تا طعم نهایی فوقالعاده شود.

اگر شما هم استراتژی دارید که “تقریباً” خوب کار میکند اما میخواهید تبدیل به یک ماشین سودسازی شود، یا اگر تازه میخواهید استراتژی خود را از صفر بسازید، این مقاله دقیقاً راهنمای عملی است که نیاز دارید. ما قرار نیست فقط تئوری بگوییم؛ میخواهیم قدمبهقدم پیش برویم و یاد بگیریم چطور نتایج معاملاتی خود را بهبود بدهیم.

قبل از شروع، بگذارید یک باور غلط را اصلاح کنم: بهینهسازی به معنای پیدا کردن “اعداد جادویی” نیست!

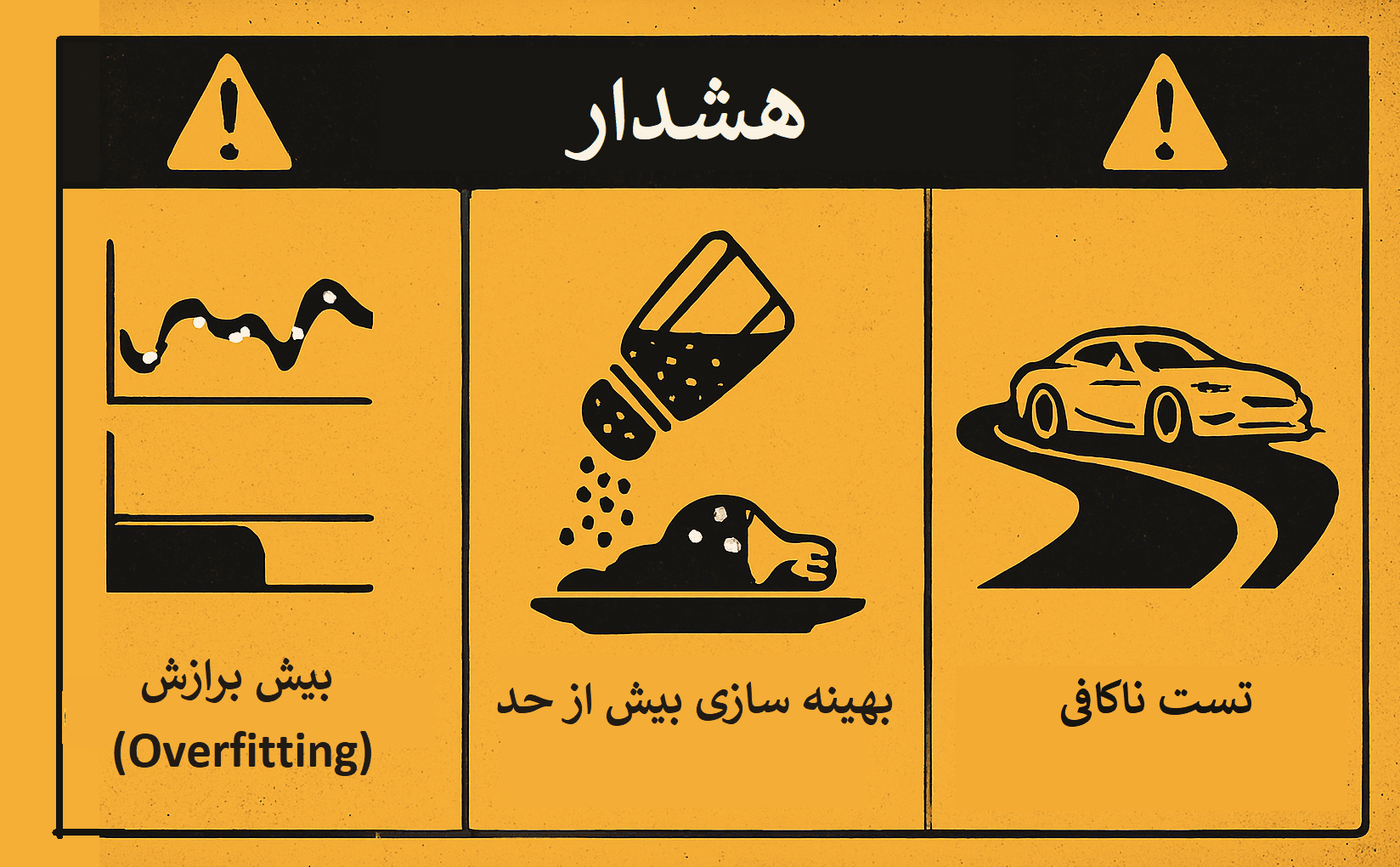

خیلی از تازهکارها فکر میکنند اگر بین ۱۰۰ عدد مختلف برای یک اندیکاتور تست کنند و بهترین را پیدا کنند، کار تمام است. اما این روش خطرناکترین کار ممکن است و به “اورفیتینگ” (Overfitting) منجر میشود – یعنی استراتژی فقط روی دادههای گذشته عالی کار میکند و در بازار واقعی شکست میخورد.

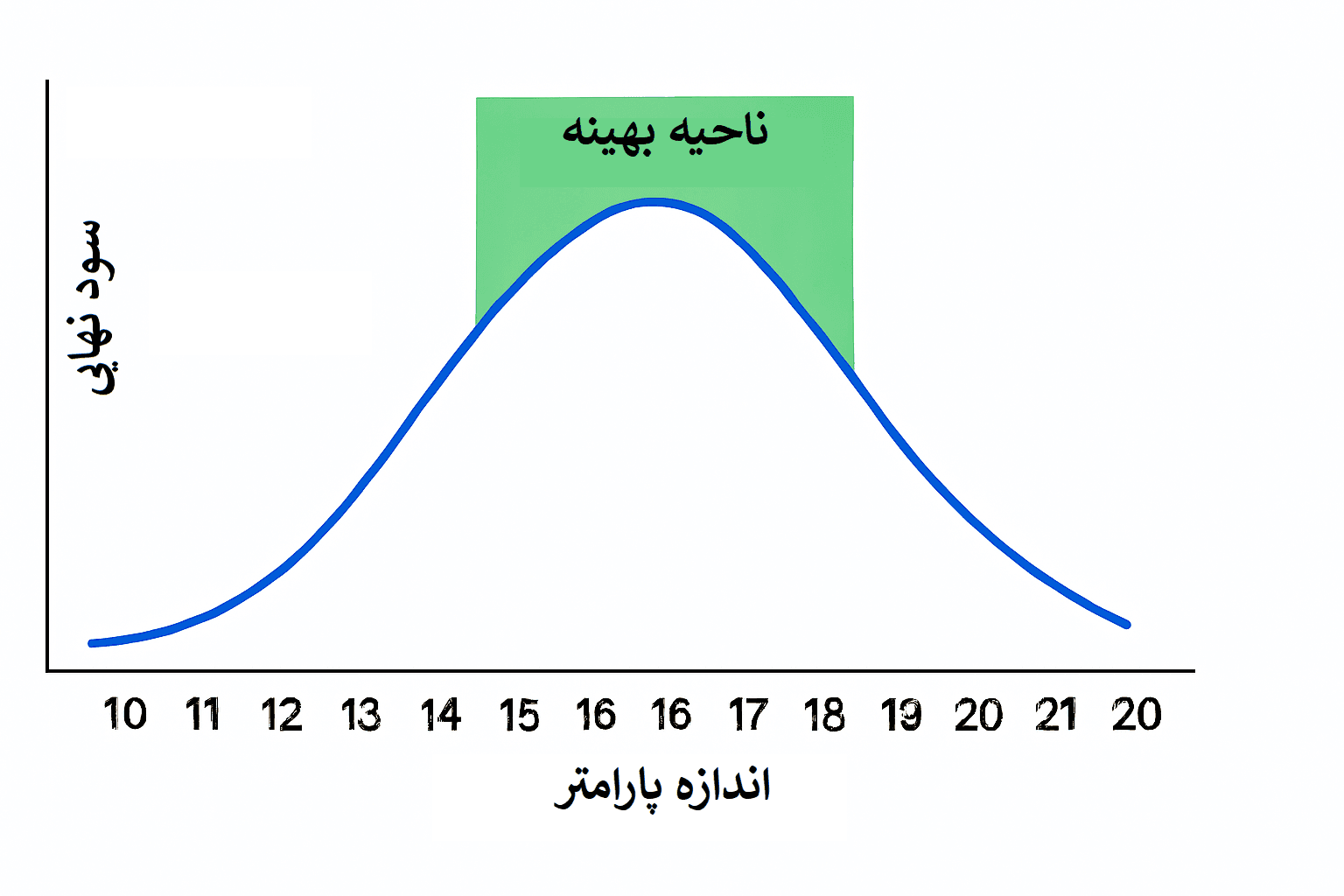

بهینهسازی واقعی یعنی: پیدا کردن محدودهای از پارامترها که استراتژی شما در آن محدوده، به طور پایدار و قابل اطمینان سودده باشد.

یک استراتژی داشته باشید که “اصولا” کار کند

پارامترهای کلیدی را شناسایی کنید

تست حساسیت پارامترها را انجام دهید

تست روی دادههای خارج از نمونه

شما نمیتوانید چیزی را بهینه کنید که از اساس کار نمیکند! اول مطمئن شوید استراتژی شما یک منطق معقول دارد و در بکتست اولیه حداقل ضرر سنگینی نمیدهد. مثلا قطع دو اندیکاتور میانگین متحرک نمایی 50 و 200.

هر استراتژی چند “دکمه تنظیم” دارد. مثلاً:

دورههای زمانی (مثلاً ۲۰ روزه و ۵۰ روزه)

دوره RSI و سطوح اشباع خرید و فروش (مثلاً ۷۰ و ۳۰)

حد فاصل شکست (مثلاً ۱٪ بالای سقف قبلی)

حد سود، حد ضرر، حجم معامله

این پارامترها همان “دکمههای تنظیم” استراتژی شما هستند.

حالا باید بفهمید استراتژی شما به تغییرات هر پارامتر چقدر حساس است. آیا اگر دوره RSI را از ۱۴ به ۱۶ تغییر دهید، عملکرد کاملاً متحول میشود؟ یا تفاوت چندانی نمیکند؟

در پلتفرم تریدبرد، شما میتوانید به راحتی این تست را انجام دهید:

کافیست یک پارامتر (مثلاً دوره RSI) را انتخاب کنید و محدوده تست خود را (مثلاً از ۱۰ تا ۲۰) مشخص کنید. این بازه را به قسمتهای کوچکتر تقسیم کنید و برای هر یک از پارامترها، یکبار بکتست گیری را انجا دهید. با مقایسه نتایج بدست آمده از بکتستهای مخنلف شما میتوانید بهترین محدوده پارامترها را برای استراتژی خود مشخص کنید. برای آشنایی بیشتر با نحوه ساخت یک استراتژی معاملاتی به مقاله “آموزش ساخت استراتژی سودآور“. همچنین برای آشنایی با چگونگی بکتست گیری یک استراتژی معاملاتی میتوانید به مقاله “بکتست گیری در متاتریدر یا تریدبرد” مراجعه کنید.

البته بهینه سازی بصورت کد پایتونی نیز امکان پذیر است که در مقاله های آینده به شما آموزش خواهیم داد.

معمولا یک بازه محدود از پارامترها وجود دارد که استراتژی شما در آن بازه بیشترین سوددهی را خواهید داشت. با روشهای بهینه سازی میتوانید بازه پارامترهای با بالاترین میزان سوددهی را برای استراتژی خود پیدا کنید

این مهمترین قدمی است که بیشتر معاملهگران آن را نادیده میگیرند!

دادههای تاریخی خود را به دو بخش تقسیم کنید (مثلاً ۷۰٪ برای آموزش و ۳۰٪ برای تست)

استراتژی خود را فقط روی بخش اول (۷۰٪) بهینه کنید

پارامترهای به دست آمده را بدون هیچ تغییری روی بخش دوم (۳۰٪) تست کنید

اگر استراتژی روی دادههای جدید هم خوب عمل کرد، نشاندهنده این است که بهینهسازی شما واقعی است و دچار اورفیتینگ نشدهاید.

تست داده خارج از نمونه - تضمینی برای جلوگیری از اورفیتینگ

برای بکتستینگ سودآور، فقط به “سود کل” نگاه نکنید! معیارهای مهم دیگری هستند که پایداری استراتژی را نشان میدهند:

Max Drawdown

Sharpe Ratio

Profit Factor

Win Rate

قاتل خاموش استراتژیها – وقتی استراتژی شما آنقدر به دادههای گذشته تنظیم شده که فقط برای همان دادهها کار میکند.

هر استراتژی یک نقطه بهینه دارد. بعد از آن، هرچه بیشتر بهینهسازی کنید، نتایج بدتر میشود.

تست روی دادههای ناکافی یا دورههای زمانی محدود میتواند نتایج گمراهکننده ایجاد کند.

اورفیتینگ مثل دوختن یک لباس که فقط برای یک مانکن خاص اندازه است

هر استراتژی یک نقطه بهینه دارد. بعد از آن، هرچه بیشتر بهینهسازی کنید، نتایج بدتر میشود. مثل نمک دادن به غذا – یک مقدار مناسب طعم را بهتر میکند، اما زیاد کردن آن غذا را خراب میکند.

خبر خوب این که ما در تریدبرد همه این ابزارهای حرفهای را در اختیار شما گذاشتهایم:

میتوانید چندین پارامتر را همزمان تست کنید و “منطقه طلایی” را پیدا کنید.

شما با مشاهده تاریخهای در دسترس برای هر نماد، میتوانید بکتست را به دو یا چند قسمت از نظر بازه زمانی تقسیم کنید. یک بازه زمانی را همواره برای تست استراتژی بهینه شده کنار بگذارید.

تمام معیارهای مهم از نسبت شارپ گرفته تا حداکثر افت سرمایه را به طور خودکار محاسبه میکنیم.

میتوانید استراتژی بهینهشده خود را همزمان روی بازارهای مختلف (کریپتو، فارکس، بورس ایران، طلا) تست کنید تا از پایداری آن مطمئن شوید.

گزارش جامع بکتست گیری در تریدبرد - نمایش معیارهای مختلف آماری

“اگر RSI به زیر ۳۰ برود، بخر.”

تست میکنید و میبینید سطح ۲۵ بهتر از ۳۰ جواب میدهد.

تست میکنید و میبینید “اگر RSI به زیر ۲۵ برود و حجم معاملات ۲۰٪ بالاتر از میانگین ۱۰ روزه باشد” نتیجه بسیار بهتری دارد.

تست روی دادههای خارج از نمونه نشان میدهد این استراتژی بهینهشده نه تنها در دادههای جدید هم جواب میدهد، بلکه در بازارهای مختلف (هم کریپتو و هم طلا) عملکرد پایدار دارد.

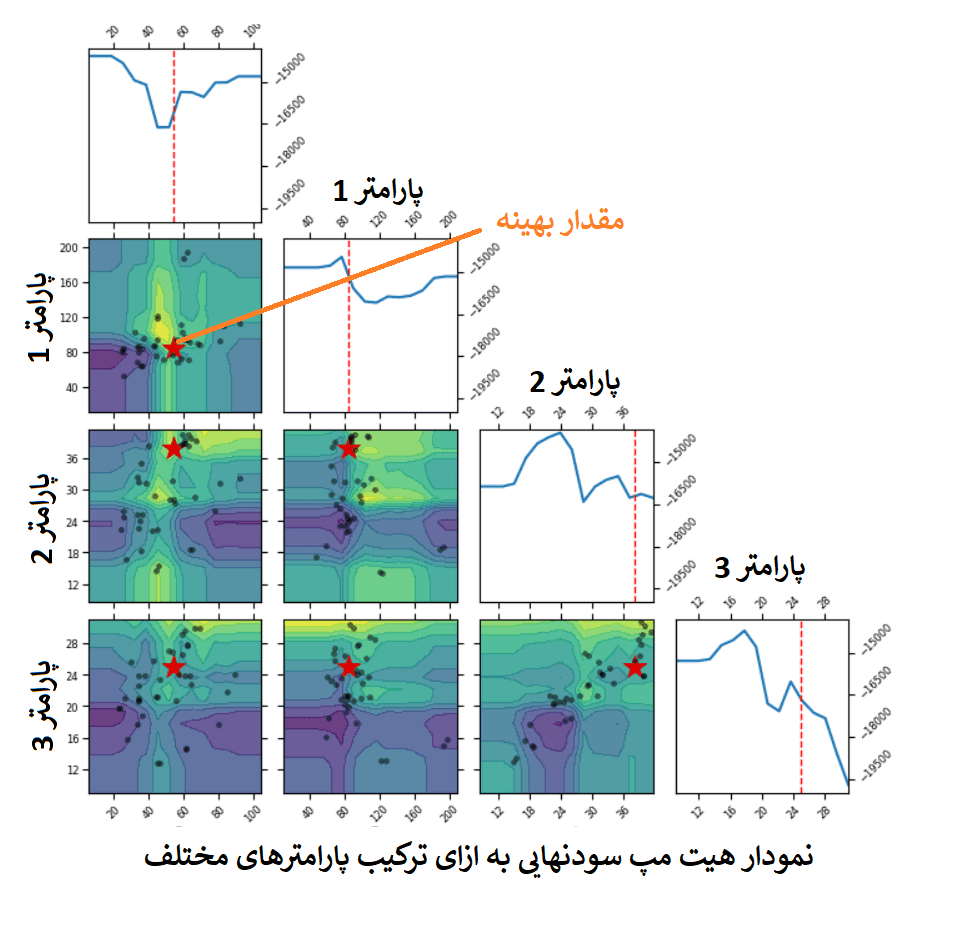

کاربران حرفه ای تریدبرد میتوانند درخواست بهینه سازی استراتژی های ساخته شده خود را با مشخص کردن پارامترها و بازه مدنظرشان، بصورت تیکت پشتیبانی در پلتفرم ثبت کنند تا کارشناسان ما در اولین فرصت نتیجه بهینه سازی استراتژی روی پارارمترهای مشخص شده را برای آنها ارسال کنند. این نتیجه بصورت یک گزارش جامع و کامل همراه با نمودارهای گرافیکی خروجی استراتژی به ازای ترکیبات مختلف از پارامترها خواهد بود.

بخشی از گزارش جامع بهسنه سازی در تریدبرد - نمایش سود نهایی استراتژی به ازا یترکیب های مختلف سه پارامتر مختلف

یادتان باشد: بهترین استراتژیها آنهایی نیستند که بیشترین سود تاریخی را دارند، بلکه آنهایی هستند که در آینده پایدارترین عملکرد را نشان میدهند.

بهینهسازی مثل ورزش کردن است – باید مداوم باشد. بازارها تغییر میکنند و استراتژیهایی که دیروز عالی کار میکردند، ممکن است امروز نیاز به تنظیم داشته باشند.

همین امروز بروید و یک پارامتر از استراتژی خود را در تریدبرد تست کنید. ببینید آیا میتوانید “منطقه طلایی” آن را پیدا کنید. سپس حتماً آن را روی دادههای جدید تست کنید. این کار را هرماه تکرار کنید تا استراتژی شما همیشه مثل یک ماشین تنظیمشده کار کند.

به یاد داشته باشید: هدف نهایی بهبود نتایج معاملاتی شماست، نه ساختن یک استراتژی تئوریک و کامل. گاهی یک تنظیم کوچک میتواند تفاوت بین یک استراتژی معمولی و یک استراتژی فوقالعاده باشد!