در وال استریت نیویورک، در یک ساختمان بلند با امنیت فوقالعاده، سرورهایی وجود دارند که در فاصله چند متری از مرکز معاملات قرار گرفتهاند. این سرورها متعلق به شرکتهای معاملاتی الگوریتمی هستند که در هر ثانیه، هزاران معامله را بدون دخالت انسان اجرا میکنند.

این دنیای معاملات الگوریتمی است – دنیایی که در آن کدهای کامپیوتری جایگزین تصمیمگیریهای احساسی انسان شدهاند. اما آیا این به معنای پایان کار معاملهگران انسانی است؟ یا شاید همکاری جدیدی بین انسان و ماشین در حال شکلگیری است؟

تصور کنید صبح از خواب بیدار میشوید و میبینید سیستم معاملاتی خودکار شما در طول شب، دهها معامله سودآور انجام داده است، در حالی که شما استراحت میکردید. این رویا نیست، بلکه واقعیت دنیای معاملات الگوریتمی است.

در وال استریت نیویورک، در یک ساختمان بلند با امنیت فوقالعاده، سرورهایی وجود دارند که در فاصله چند متری از مرکز معاملات قرار گرفتهاند. این سرورها آنقدر به مبادله نزدیک هستند که سرعت انتقال داده برای آنها به میکروثانیه اندازهگیری میشود. آنها متعلق به شرکتهای معاملاتی الگوریتمی هستند که در هر ثانیه، هزاران معامله را بدون دخالت انسان اجرا میکنند.

این دنیای معاملات الگوریتمی است – دنیایی که در آن کدهای کامپیوتری جایگزین تصمیمگیریهای احساسی انسان شدهاند. اما آیا این به معنای پایان کار معاملهگران انسانی است؟ یا شاید همکاری جدیدی بین انسان و ماشین در حال شکلگیری است؟

در این مقاله جامع، ما به عمق دنیای شگفتانگیز معاملات الگوریتمی خواهیم رفت. از استراتژیهای ساده گرفته تا پیچیدهترین الگوریتمهای هوش مصنوعی، از بازار سهام سنتی تا جهان پرنوسان ارزهای دیجیتال. اگر تا به حال فکر کردهاید که چگونه میتوانید استراتژیهای خود را به صورت خودکار اجرا کنید، یا اگر کنجکاو هستید بدانید که مؤسسات مالی بزرگ چگونه کار میکنند، این مقاله دقیقاً برای شما نوشته شده است.

این مقاله قصد دارد تا با زبانی ساده اما جامع، شما را با دنیای معاملات الگوریتمی آشنا کند. ما از مفاهیم پایه شروع میکنیم و به تدریج به مباحث پیشرفتهتر میپردازیم. در پایان این مقاله، شما خواهید فهمید:

معاملات الگوریتمی (Algorithmic Trading) که گاهی به آن الگوتریدینگ یا معاملات خودکار نیز گفته میشود، استفاده از برنامههای کامپیوتری برای اجرای خودکار استراتژیهای معاملاتی بر اساس مجموعهای از قوانین از پیش تعریفشده است.

برای درک بهتر این مفهوم، اجازه دهید یک مقایسه ساده انجام دهیم. در معاملات دستی، شما به عنوان یک معاملهگر، نمودارها را تحلیل میکنید، اخبار را دنبال میکنید، و بر اساس تحلیل خود تصمیم به خرید یا فروش میگیرید. در معاملات الگوریتمی، این فرآیندها توسط یک برنامه کامپیوتری انجام میشوند.

اما این برنامه چگونه کار میکند؟ یک سیستم معاملاتی الگوریتمی شامل مجموعهای از دستورالعملها است که شرایط خاصی را تعریف میکنند. برای مثال:

اگر قیمت سهام از میانگین متحرک ۵۰ روزه بالاتر رفت و شاخص RSI کمتر از ۷۰ بود، ۱۰۰ سهم بخر.

اگر قیمت ۵٪ افزایش یافت یا ۲٪ کاهش یافت، تمام سهام را بفروش (حد سود و زیان).

یک سیستم معاملاتی الگوریتمی کامل از چندین جزء اصلی تشکیل شده است که در کنار هم کار میکنند:

قلب سیستم – مجموعه قوانینی که چه زمانی، چه چیزی و چقدر بخریم یا بفروشیم. این استراتژی میتواند مبتنی بر تحلیل تکنیکال، تحلیل بنیادی، یا ترکیبی از هر دو باشد.

نرمافزاری که استراتژی را اجرا میکند. این پلتفرم میتواند یک نرمافزار اختصاصی باشد یا از پلتفرمهای موجود مانند متاتریدر، تریدینگ ویو، یا پلتفرمهای اختصاصی کارگزاریها استفاده کند.

امکان ارسال سفارشها به کارگزاری یا صرافی. این جزء شامل APIها و پروتکلهای ارتباطی است که سیستم را به بازار متصل میکند.

سیستمهای ایمنی برای جلوگیری از فاجعه. این بخش شامل محدودیتهای سرمایه، حد ضرر خودکار، و مکانیزمهای نظارتی است.

معاملات الگوریتمی را میتوان از نظر سطح پیچیدگی به چند دسته تقسیم کرد:

این سیستمها بر اساس مجموعهای از قوانین ساده و از پیش تعریفشده کار میکنند. برای مثال: “اگر قیمت از میانگین متحرک ۲۰ روزه بالاتر رفت، بخر”. این سیستمها برای معاملهگران تازهکار مناسب هستند و میتوانند به راحتی در پلتفرمهایی مانند تریدینگ ویو پیادهسازی شوند.

این سیستمها از مدلهای آماری پیچیدهتری استفاده میکنند و ممکن است شامل تحلیل رگرسیون، همبستگیهای آماری، و سایر تکنیکهای کمی باشند. این سیستمها معمولاً توسط معاملهگران حرفهای و مؤسسات مالی استفاده میشوند.

پیشرفتهترین نوع سیستمهای معاملاتی الگوریتمی که از الگوریتمهای هوش مصنوعی و یادگیری ماشین برای شناسایی الگوها و پیشبینی حرکات قیمت استفاده میکنند. این سیستمها میتوانند خود را با شرایط بازار تطبیق دهند و به مرور زمان بهبود یابند.

برای درک کامل معاملات الگوریتمی، باید با تاریخچه آن آشنا شویم. این سفر از دهه ۱۹۷۰ آغاز شده و تا به امروز ادامه دارد:

اولین ایدههای معاملات خودکار در دهه ۱۹۷۰ مطرح شد. در این دوران، کامپیوترها هنوز در مراحل ابتدایی بودند و قابلیتهای محدودی داشتند. سیستمهای اولیه بسیار ساده و مبتنی بر قوانین پایه بودند. در این دوره، معاملات الگوریتمی عمدتاً در اختیار مؤسسات مالی بزرگ بود که توانایی مالی خرید کامپیوترهای گرانقیمت را داشتند.

یکی از اولین نمونههای معاملات الگوریتمی، سیستم “Designated Order Turnaround” (DOT) در بورس نیویورک بود که در سال ۱۹۷۶ معرفی شد. این سیستم به کارگزاران اجازه میداد سفارشهای خود را به صورت الکترونیکی ارسال کنند.

دهه ۱۹۹۰ شاهد تحول عظیمی در معاملات الگوریتمی بود. گسترش اینترنت و کامپیوترهای شخصی، امکان دسترسی بیشتر به این فناوری را فراهم کرد. در این دوره، پلتفرمهای معاملاتی پیشرفتهتری ظهور کردند و مؤسسات مالی بیشتری شروع به استفاده از الگوریتمها کردند.

در سال ۱۹۹۸، SEC قوانین جدیدی را تصویب کرد که به سیستمهای معاملاتی الکترونیکی اجازه فعالیت میداد. این تصمیم راه را برای گسترش سریع معاملات الگوریتمی هموار کرد.

از سال ۲۰۰۰ به بعد، شاهد پیشرفتهای چشمگیر در سرعت و قدرت پردازش بودیم. ظهور هوش مصنوعی و یادگیری ماشین تحول عظیمی در معاملات الگوریتمی ایجاد کرد. در این دوره، دسترسی معاملهگران خرد به ابزارهای پیشرفته نیز فراهم شد.

امروزه، معاملات الگوریتمی بخش عمدهای از حجم معاملات در بازارهای مالی جهانی را تشکیل میدهند و به ابزاری ضروری برای معاملهگران حرفهای و مؤسسات مالی تبدیل شدهاند.

برای درک گستردگی معاملات الگوریتمی، نگاهی به آمارهای جهانی میاندازیم:

بیش از ۸۰٪ معاملات در بورس نیویورک توسط الگوریتمها انجام میشوند

در برخی جفت ارزهای فارکس، این عدد به بیش از ۹۰٪ میرسد

حجم معاملات الگوریتمی روزانه به تریلیونها دلار میرسد

در ۶ می ۲۰۱۰، بازار سهام آمریکا شاهد یکی از بزرگترین سقوطهای تاریخ خود بود. در عرض چند دقیقه، شاخص Dow Jones نزدیک به ۱۰۰۰ واحد سقوط کرد و سپس به سرعت بازیابی شد. تحقیقات نشان داد که این رویداد تا حد زیادی ناشی از تعامل الگوریتمهای معاملاتی بود. این واقعه اهمیت مدیریت ریسک در معاملات الگوریتمی را بیش از پیش نشان داد.

معاملات الگوریتمی شامل استراتژیهای متنوعی است که هر کدام برای شرایط بازار خاصی طراحی شدهاند. در این بخش، به تفصیل به بررسی مهمترین این استراتژیها میپردازیم:

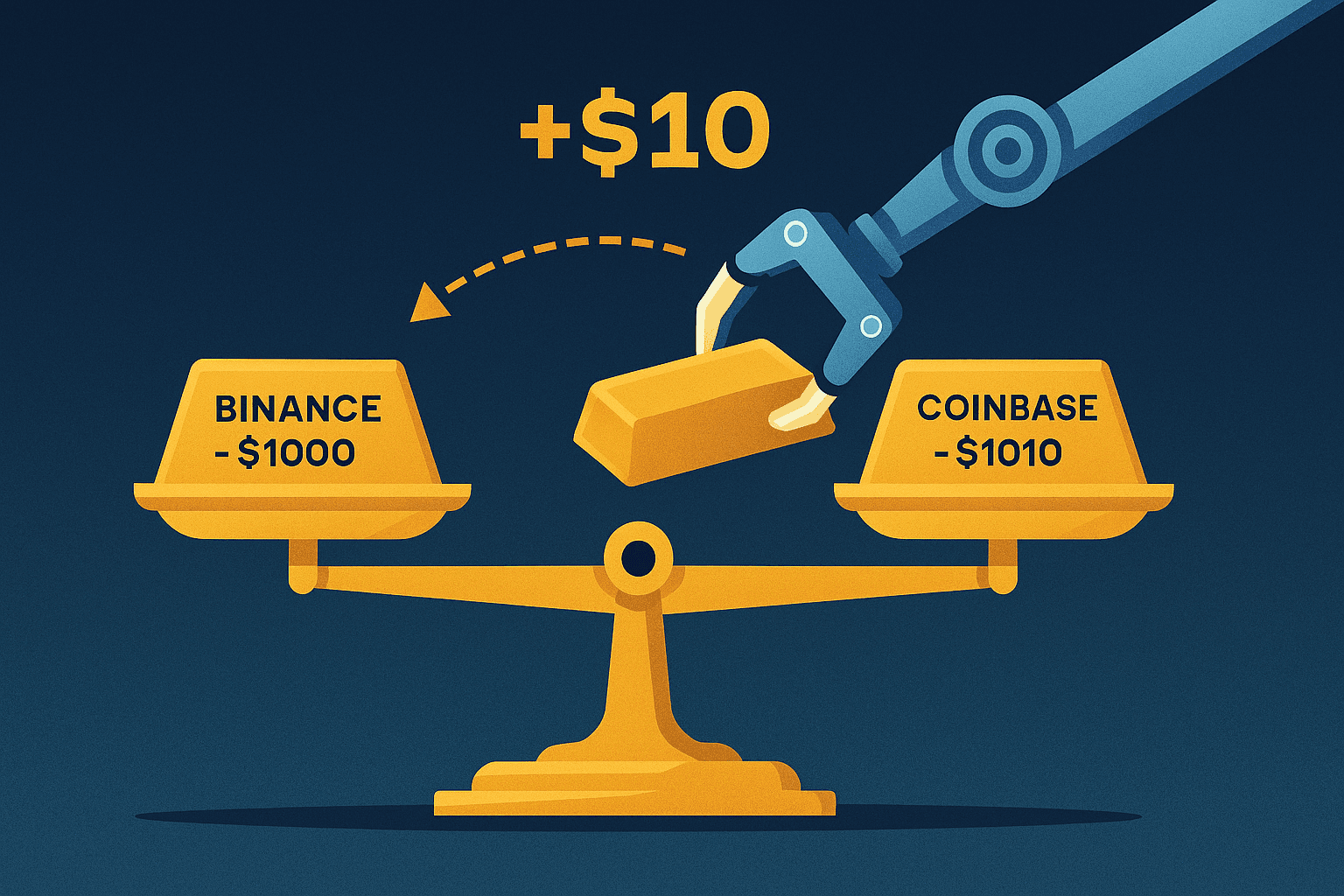

مفهوم پایه: خرید یک دارایی در بازار الف و همزمان فروش آن در بازار ب به قیمت بالاتر

آربیتراژ یکی از قدیمیترین و محبوبترین استراتژیهای معاملاتی است. در تئوری، آربیتراژ باید بدون ریسک باشد، زیرا سود از تفاوت قیمت یک دارایی در دو بازار مختلف به دست میآید. با این حال، در عمل، ریسکهایی مانند ریسک اجرا (ناتوانی در اجرای همزمان معاملات) وجود دارد.

یک توکن در صرافی بایننس با ۱۰۰۰ دلار و در همان زمان در صرافی کوینبیس با ۱۰۱۰ دلار معامله میشود. الگوریتم در بایننس میخرد و در کوینبیس میفروشد و پس از کسر کارمزدها، ۸ دلار سود بدون ریسک کسب میکند.

چالشها: در عمل، انتقال دارایی بین صرافیها زمانبر است و ممکن است در این فاصله قیمتها تغییر کنند. همچنین، کارمزدهای انتقال میتوانند سود را کاهش دهند.

الگوریتم سه جفت ارز EUR/USD, GBP/USD, EUR/GBP را زیر نظر دارد. اگر نسبت قیمتها ناهماهنگ شود، از طریق سه معامله همزمان، از این ناهماهنگی سود میبرد.

محاسبه: فرض کنید نرخهای زیر وجود دارد:

EUR/USD = 1.1000

GBP/USD = 1.3000

EUR/GBP باید 1.1000/1.3000 = 0.8462 باشد

اگر EUR/GBP در بازار 0.8500 معامله شود، آربیتراژ امکانپذیر است.

مفهوم پایه: اجرای هزاران معامله در ثانیه برای سودهای بسیار کوچک

معاملات فرکانس بالا (HFT) پیشرفتهترین و بحثبرانگیزترین شکل معاملات الگوریتمی است. در این استراتژی، سرعت اجرا به میکروثانیه و حتی نانوثانیه اهمیت دارد. شرکتهای HFT میلیونها دلار برای کاهش تأخیر در اجرای معاملات سرمایهگذاری میکنند.

الگوریتم در تایمفریم ۱ ثانیهای کار میکند. تغییرات قیمت را در ۵۰۰ میلیثانیه زیر نظر دارد و از نوسانات ۰.۰۱٪ استفاده میکند.

محاسبه سود: اگر الگوریتم در هر معامله ۰.۰۱٪ سود کند و در روز ۱۰۰۰۰ معامله انجام دهد، سود روزانه ۱٪ خواهد بود (بدون در نظر گرفتن کارمزدها).

الگوریتمهای HFT میتوانند الگوهای سفارشگذاری بزرگ را تشخیص دهند و قبل از تکمیل سفارش بزرگ، از حرکت قیمت سود ببرند.

مکانیزم: وقتی یک سفارش بزرگ در حال اجرا است، الگوریتمهای HFT میتوانند تشخیص دهند که این سفارش ادامه خواهد داشت و قبل از افزایش قیمت، خرید میکنند.

معاملات فرکانس بالا برای معاملهگران خرد مناسب نیست. هزینههای راهاندازی بسیار بالا است و رقابت با شرکتهای بزرگ HFT تقریباً غیرممکن است. علاوه بر این، این استراتژی ریسکهای خاص خود را دارد، از جمله ریسک فناوری و ریسک نقدشوندگی.

مفهوم پایه: شناسایی و پیروی از روندهای بازار

استراتژی معاملات روندی یکی از محبوبترین و سادهترین استراتژیهای معاملاتی است. این استراتژی بر این اصل استوار است که “روند دوست شماست” – به عبارت دیگر، بهتر است در جهت روند بازار معامله کنید تا بر خلاف آن.

الگوریتمی که قیمت را با میانگین متحرک ۵۰ و ۲۰۰ روزه مقایسه میکند و وقتی میانگین کوتاه از میانگین بلند بالاتر رفت، میخرد.

قوانین نمونه:

– اگر میانگین متحرک ۵۰ روزه از میانگین متحرک ۲۰۰ روزه بالاتر رفت، خرید انجام بده

– اگر میانگین متحرک ۵۰ روزه از میانگین متحرک ۲۰۰ روزه پایینتر آمد، فروش انجام بده

– حد ضرر: ۲٪ زیر نقطه ورود

– حد سود: ۵٪ بالای نقطه ورود

الگوریتمی که سطوح مقاومت و حمایت کلیدی را شناسایی میکند و وقتی قیمت از این سطوح عبور کرد، وارد معامله میشود.

مکانیزم: الگوریتم سقفها و کفهای تاریخی را شناسایی میکند. وقتی قیمت از آخرین سقف تاریخی بالاتر رفت، سیگنال خرید صادر میشود. وقتی قیمت از آخرین کف تاریخی پایینتر آمد، سیگنال فروش صادر میشود.

معاملات روندی در بازارهای دارای روند واضح بهترین عملکرد را دارند. در بازارهای رنج (بدون روند مشخص)، این استراتژی میتواند باعث ضررهای متوالی شود. بنابراین، مهم است که بتوانید تشخیص دهید بازار در چه حالتی است و استراتژی خود را با شرایط بازار تطبیق دهید.

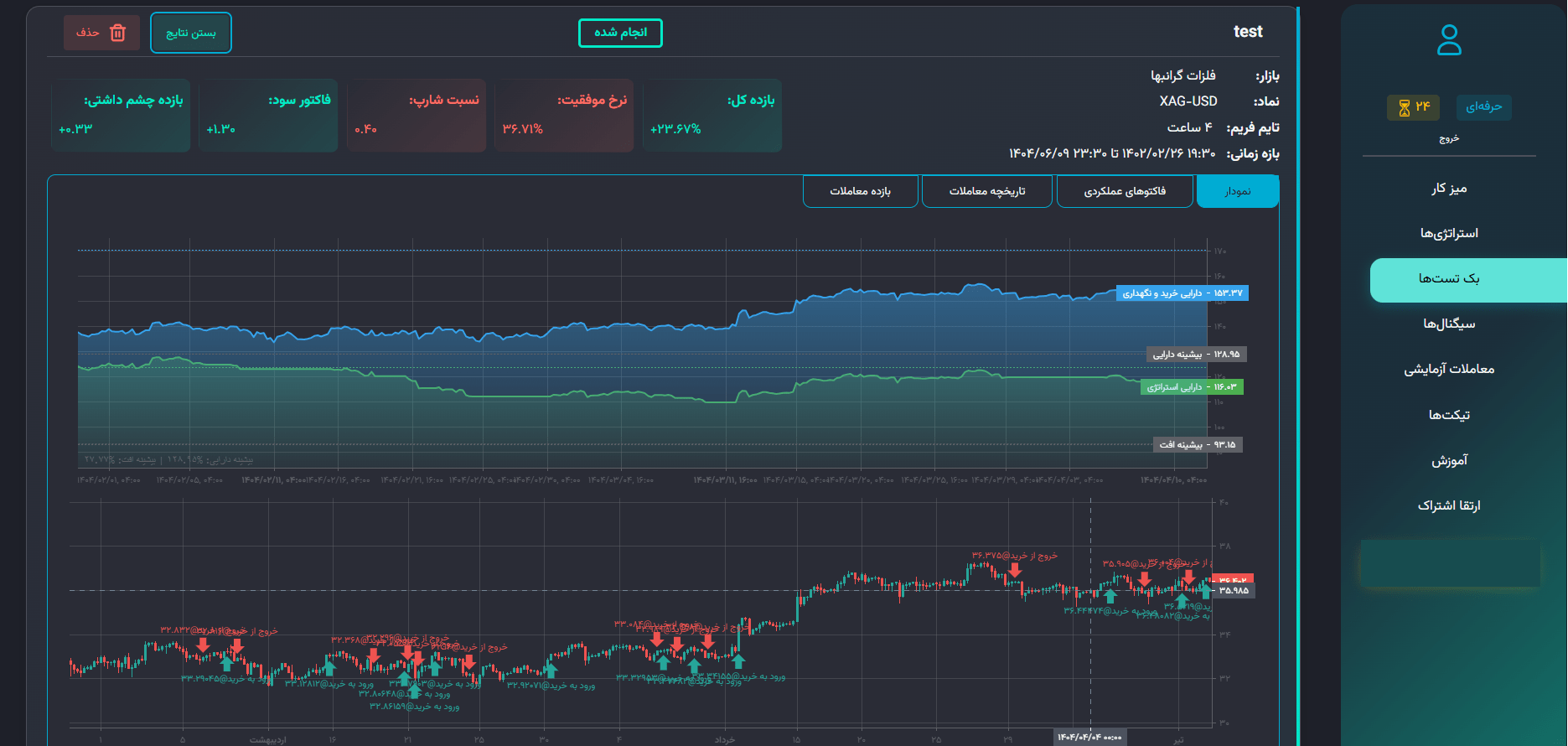

خبر خوب این است که شما میتوانید استراتژیهای معاملاتی خود را در پلتفرم تریدبرد بر اساس بیش از صد اندیکاتور تکنیکال طراحی کنید و از آنها روی داده های تاریخی در بازارها و تایم فریم های مختلف بکتست گیری کنید. برای آشنایی با نحوه ساخت یک استراتژی معاملاتی و بهینه سازی پارامترهای آند به مقاله های “آموزش ساخت استراتژی معاملاتی سودآور : راهنمای گام به گام” و “چگونه استراتژی معاملاتی خود را برای حداکثر سود بهینه کنیم؟” مراجعه کنید.

مفهوم پایه: تحلیل خودکار اخبار و فضای احساسی بازار

این استراتژی بر این اصل استوار است که اخبار و احساسات بازار تأثیر مستقیمی بر قیمت داراییها دارند. الگوریتمهای مبتنی بر اخبار، خروجی خبرگزاریها، شبکههای اجتماعی، و سایر منابع اطلاعاتی را تحلیل میکنند و بر اساس آن تصمیم به خرید یا فروش میگیرند.

الگوریتمی که به طور مداوم خروجی خبرگزاریها را بررسی میکند و با استفاده از پردازش زبان طبیعی (NLP)، لحن اخبار را تحلیل میکند.

مکانیزم: الگوریتم کلمات کلیدی مانند “سود”, “رشد”, “افزایش”, “کاهش”, “ضرر” را شناسایی میکند. اگر تعداد کلمات مثبت از تعداد کلمات منفی بیشتر بود، سیگنال خرید صادر میشود. در غیر این صورت، سیگنال فروش صادر میشود.

الگوریتمی که توئیتها و پستهای مربوط به یک سهم یا ارز را بررسی میکند و احساسات کاربران را تحلیل میکند.

مکانیزم: الگوریتم پستهای مربوط به یک سهام خاص در توییتر، ردیت، و سایر پلتفرمها را جمعآوری میکند. با استفاده از تکنیکهای تحلیل احساسات، مثبت یا منفی بودن این پستها را ارزیابی میکند. اگر احساسات کلی مثبت باشد، سیگنال خرید صادر میشود.

این استراتژی چالشهای خاص خود را دارد. اولاً، تفسیر اخبار میتواند ذهنی باشد. ثانیاً، بازارها ممکن است به اخبار به صورت غیرمنتظرهای واکنش نشان دهند. ثالثاً، دسترسی به اطلاعات در لحظه میتواند هزینهبر باشد. علاوه بر این، خطر انتشار اخبار جعلی وجود دارد که میتواند باعث تصمیمگیریهای اشتباه شود.

معامله الگوریتمی به روش آربیتراژ

علاوه بر استراتژیهای فوق، استراتژیهای متعدد دیگری نیز وجود دارند که هر کدام مزایا و معایب خاص خود را دارند:

این استراتژی بر این فرض استوار است که قیمتها تمایل دارند به میانگین تاریخی خود بازگردند. وقتی قیمت از میانگین خود فاصله میگیرد، الگوریتم پیشبینی میکند که قیمت به زودی به سمت میانگین بازخواهد گشت.

این استراتژی بر پیشبینی تغییرات در نوسان بازار متمرکز است. وقتی الگوریتم پیشبینی میکند که نوسان افزایش خواهد یافت، ممکن است بخرد. وقتی پیشبینی میکند نوسان کاهش خواهد یافت، ممکن است بفروشد.

این استراتژی با استفاده از مدلهای آماری پیشرفته، ارتباط میان داراییها را شناسایی میکند. هر زمان این رابطه تاریخی دچار انحراف شود، الگوریتم پیشبینی میکند که قیمتها بهزودی به تعادل قبلی خود بازمیگردند.

پیشرفتهترین نوع استراتژی که از شبکههای عصبی، یادگیری عمیق، و سایر تکنیکهای هوش مصنوعی برای شناسایی الگوهای پیچیده در دادههای بازار استفاده میکند.

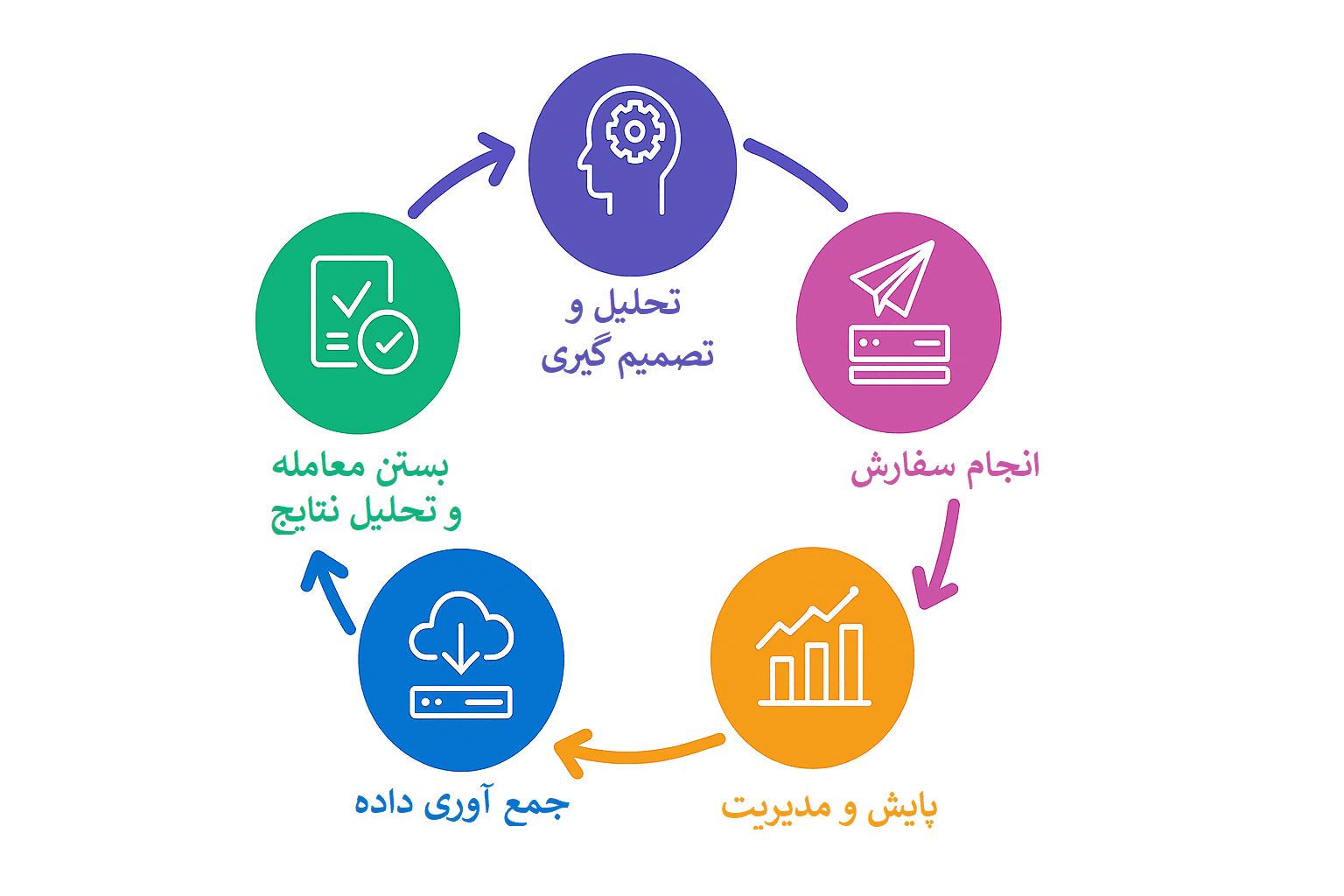

برای درک کامل نحوه کار معاملات الگوریتمی، باید با چرخه حیات یک معامله الگوریتمی آشنا شویم. این چرخه شامل مراحل مختلفی است که از جمعآوری داده شروع شده و به تحلیل عملکرد ختم میشود:

چرخه حیات یک معامله الگوریتمی

دریافت اطلاعات بازار در لحظه از منابع مختلف شامل قیمتها، حجم معاملات، اخبار، و دادههای اقتصادی

منابع داده: صرافیها، کارگزاریها، خبرگزاریها، شبکههای اجتماعی

پردازش داده و شناسایی فرصتهای معاملاتی بر اساس استراتژی تعریفشده

فرآیندها: تحلیل تکنیکال، تحلیل بنیادی، تحلیل احساسات، پیشبینی قیمت

ارسال دستور معامله به بازار از طریق APIهای کارگزاری یا صرافی

ملاحظات: سرعت اجرا، هزینههای معاملاتی، تأثیر بر بازار

پیگیری معامله و مدیریت ریسک در طول عمر معامله

فعالیتها: تنظیم حد ضرر، محاسبه سود و ضرر شناور، نظارت بر زمان معاملات

خروج از معامله و تحلیل عملکرد برای بهبود استراتژیهای آینده

تحلیلها: محاسبه سود و ضرر، ارزیابی کارایی استراتژی، شناسایی نقاط قوت و ضعف

این مرحله پایه و اساس کل سیستم معاملاتی است. دادههای با کیفیت بالا برای تصمیمگیریهای دقیق ضروری هستند. منابع داده شامل:

چالشهای این مرحله شامل کیفیت داده، یکپارچگی داده، و هزینههای جمعآوری داده است.

در این مرحله، دادههای جمعآوریشده پردازش میشوند تا فرصتهای معاملاتی شناسایی شوند. این فرآیند میتواند شامل:

کیفیت تحلیل به دقت مدلها و کامل بودن دادههای ورودی بستگی دارد.

این مرحله شامل ارسال سفارشها به بازار است. ملاحظات مهم در این مرحله:

پس از اجرای سفارش، معامله باید به دقت نظارت شود. فعالیتهای این مرحله شامل:

این مرحله نهایی شامل بستن معامله و تحلیل عملکرد است. فعالیتهای مهم:

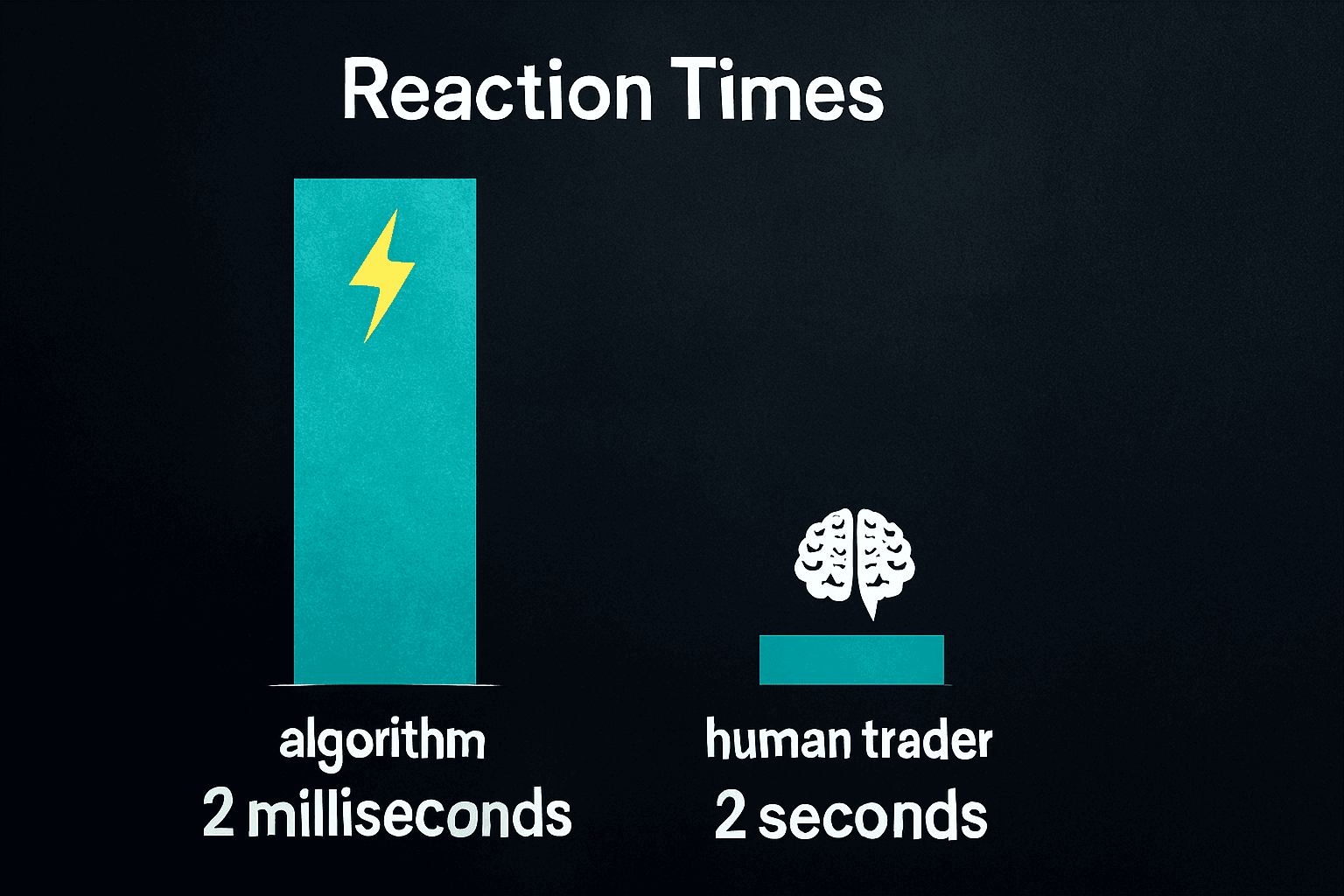

مقایسه سرعت واکنش: الگوریتم در میلیثانیه، انسان در ثانیه

معاملات الگوریتمی با ارائه فشار دائمی خرید و فروش، نقدشوندگی بازار را ارتقا میدهند. این امر مخصوصا در بازارهای با نقدشوندگی پایین مهم است.

با خودکار کردن فرآیند معاملهگری، هزینههای مربوط به خطاهای انسانی، پایش های دستی، و اجراهای ناکارآمد کاهش داده میشوند.

الگوریتمها میتوانند استراتژیهای موفق را به طور مداوم تکرار کنند، در حالی که معاملهگران انسانی ممکن است در تکرار موفقیت خود مشکل داشته باشند.

الگوریتمها میتوانند مولفه های ریسک را با دقت بالا پایش کنند و در صورت لزوم، اقدامات اصلاحی را به طور خودکار انجام دهند.

علیرغم مزایای متعدد، معاملات الگوریتمی معایب و چالشهای خاص خود را نیز دارد که باید مورد توجه قرار گیرند:

معاملات فرکانس بالا ریسکهای خاص خود را دارند که باید مورد توجه قرار گیرند:

شروع معاملات الگوریتمی ممکن است در ابتدا دشوار و ترسناک به نظر برسد، اما با انتخاب مسیر صحیح، میتوانید این فرایند را مرحلهبهمرحله و بهصورت نظاممند طی کنید. در این بخش، یک نقشهراه عملی برای آغاز این مسیر ارائه میکنیم:

آموزش برنامهنویسی: پایتون بهترین گزینه برای شروع است؛ زیرا جامعه کاربری بزرگ، کتابخانههای فراوان و روند یادگیری نسبتاً سادهای دارد. از مفاهیم پایه پایتون شروع کنید و سپس کتابخانههای تخصصی مانند Pandas برای تحلیل داده، NumPy برای محاسبات عددی و Matplotlib برای مصورسازی را بیاموزید.

درک بازارهای مالی: با مفاهیم پایهای مانند انواع داراییها، ساختار بازارها، عوامل مؤثر بر تغییر قیمتها و اصول ریسک و بازده آشنا شوید.

یادگیری تحلیل تکنیکال و بنیادی: تسلط بر اندیکاتورها، الگوهای نموداری و مبانی تحلیل بنیادی به شما کمک میکند تا درک عمیقتری از رفتار بازار داشته باشید.

استراتژی میانگین متحرک: یکی از سادهترین و پرکاربردترین روشها. پیشنهاد میشود با کراساور میانگینهای متحرک ساده شروع کنید.

استراتژی RSI: استفاده از شاخص قدرت نسبی برای شناسایی نواحی اشباع خرید و فروش.

استراتژی Breakout: شناسایی سطوح کلیدی حمایت و مقاومت و ورود به معامله هنگام شکست این سطوح.

نکته مهم: ابتدا با استراتژیهای ساده شروع کنید و بهتدریج به روشهای پیچیدهتر حرکت کنید.

استفاده از حساب دمو: اکثر کارگزاریها و پلتفرمهای معاملاتی، حساب دمو ارائه میدهند که به شما امکان میدهد استراتژی خود را بدون بهخطر انداختن سرمایه واقعی آزمایش کنید.

بکتست روی دادههای تاریخی: آزمایش استراتژی روی دادههای گذشته برای ارزیابی عملکرد آن در شرایط مختلف بازار.

Forward Testing روی دادههای زنده: اجرای استراتژی روی دادههای لحظهای اما با سرمایه مجازی برای سنجش عملکرد در محیط واقعی.

توجه به بیشبرازش (Overfitting): مطمئن شوید استراتژی شما بیش از حد براساس دادههای گذشته تنظیم نشده و توانایی عملکرد در آینده را نیز دارد.

شروع با سرمایه کم: ابتدا با مقدار اندکی سرمایه وارد شوید؛ سرمایهای که توانایی از دست دادن آن را دارید.

پایش دقیق عملکرد: عملکرد استراتژی را با دقت رصد کرده و در صورت لزوم تنظیمات لازم را انجام دهید.

بهروزرسانی مستمر استراتژی: بازارها دائماً در حال تغییرند، بنابراین استراتژیها باید بهصورت منظم بازبینی و بهروزرسانی شوند.

مدیریت دقیق ریسک: اجرای اصول مدیریت ریسک از جمله تعیین اندازه موقعیت، استفاده از دستورهای حد ضرر و محدود کردن میزان در معرض ریسک قرار گرفتن سرمایه.

ما در مقالات آینده بصورت جزئی تر نحوه تعریف استراتژیهای معاملاتی را به کمک کدهای پایتونی به شما آموزش خواهیم داد. همچنی نحوه بکتست گیری استراتژیها روی داده های تاریخی به کمک پایتون را بصورت جزیی بررسی خواهیم کرد

خبر خوب: اگر شما دانش برنامه نویسی ندارید، ما در تریدبرد این امکان را برای شما فراهم کرده ایم که بتوانید استراتژی های خود را به کمک رابط کاربری ساده بسازید و از آنها روی داده های تاریخی در بازارها و تایم فریمهای مختلف بکتست گیری کنید. برای آشنایی با نحوه ساخت استراتژی و بهینه سازی پارامترهای آن به مقالات “آموزش ساخت استراتژی معاملاتی سودآور : راهنمای گام به گام” و “چگونه استراتژی معاملاتی خود را برای حداکثر سود بهینه کنیم؟” رجوع کنید.

شما همچنین میتوانید در محیط معاملات دموی تریدبرد استراتژیهای خود را بصورت دستی تست کنید و از سودده یا زیان ده بودن آنها اطلاع پیدا کنید.

تست و بهینهسازی استراتژی در پلتفرم تریدبرد

پایتون زبان اصلی در معاملات الگوریتمی است؛ به دلیل سادگی، جامعه بزرگ و وجود کتابخانههای قدرتمند.

کتابخانههای مهم: Pandas، NumPy، Scikit-learn، TensorFlow، Backtrader

پلتفرمهایی که به شما اجازه میدهند الگوریتمهای خود را به بازار واقعی متصل کنید.

نمونهها: MetaTrader، TradingView، Interactive Brokers API، Alpaca

دسترسی به دادههای باکیفیت برای توسعه و ارزیابی استراتژی ضروری است.

منابع: Yahoo Finance، Alpha Vantage، Quandl، Bloomberg

شرح: بهینهسازی بیش از حد استراتژی براساس دادههای تاریخی که باعث میشود در گذشته عملکرد عالی داشته باشد اما در معاملات واقعی شکست بخورد.

راهحل: استفاده از تکنیکهایی مانند Walk-Forward Analysis، Cross-Validation و حفظ سادگی استراتژی.

شرح: در نظر نگرفتن کارمزدها، اسپرد و اسلیپیج در محاسبات سودآوری.

راهحل: وارد کردن تمام هزینهها در بکتست و استفاده از تخمینهای محافظهکارانه.

شرح: تمرکز صرف بر سود احتمالی و نادیده گرفتن ضررهای احتمالی.

راهحل: اجرای مدیریت ریسک اصولی شامل تعیین اندازه موقعیت، استفاده از حد ضرر و تنوعبخشی.

شرح: انتظار سودهای هنگفت یکشبه یا باور به وجود «جام مقدس» در معاملهگری.

راهحل: تعیین انتظارات واقعبینانه و آگاهی از اینکه معاملهگری الگوریتمی نیازمند صبر، انضباط و یادگیری مداوم است.

معاملات الگوریتمی در بازارهای مختلف مالی کاربرد دارد و هر بازار ویژگیها و چالشهای خاص خود را دارد:

قدیمیترین و بزرگترین بازار برای معاملات الگوریتمی است. از مزایای آن میتوان به نقدشوندگی بالا، شفافیت مناسب و ساختار قانونی مشخص اشاره کرد.

بازار ارز بزرگترین بازار مالی از نظر حجم معاملات است. این بازار ۲۴ ساعت در ۵ روز هفته فعال است، نقدشوندگی بسیار بالایی دارد و نوسان آن میتواند متغیر باشد.

بازاری نسبتاً جدید که به صورت ۲۴/۷ فعال است و نوسان بسیار بالایی دارد. عدم قطعیتهای نظارتی نیز از ویژگیهای مهم آن است.

این بازارها پیچیده هستند و نیاز به تخصص بالایی دارند. یکی از مزیتها، امکان استفاده از استراتژیهای پیشرفته مانند معامله ارزش نسبی است.

مزایا:

چالشها:

مزایا:

چالشها:

مزایا:

چالشها:

معاملات الگوریتمی بهطور مداوم در حال پیشرفت است. در این بخش، به مهمترین روندها و تغییرات آینده میپردازیم:

بهکارگیری روشهای نوین هوش مصنوعی مانند یادگیری عمیق، شبکههای عصبی و پردازش زبان طبیعی برای ساخت استراتژیهای تطبیقی و پیچیدهتر.

گسترش استفاده از الگوریتمها در بازارهای نوظهور مانند NFTها، داراییهای توکنیزه و بازارهای در حال توسعه.

ترکیب معاملات الگوریتمی با امور مالی غیرمتمرکز که دسترسی به خدمات مالی بدون واسطه را امکانپذیر میکند.

استفاده از دادههای غیرسنتی مانند تصاویر ماهوارهای، دادههای شبکههای اجتماعی و اطلاعات حسگرها برای ساخت مدلهای دقیقتر.

هوش مصنوعی بهطور جدی در حال دگرگون کردن معاملات الگوریتمی است. برخی از روشهایی که AI در این حوزه ایجاد تحول میکند عبارتاند از:

بهکارگیری الگوریتمهای یادگیری تقویتی که با آزمون و خطا یاد میگیرند و بهبود مییابند. این الگوریتمها قادرند استراتژیهایی بسیار پیچیده تولید کنند که برای انسان قابل درک نیستند.

استفاده از شبکههای عصبی عمیق برای کشف الگوهای پیچیده در دادههای بازار که روشهای سنتی قادر به شناسایی آنها نیستند.

بهکارگیری NLP برای تحلیل اخبار، گزارشها و پیامهای شبکههای اجتماعی با سرعت و دقت بسیار بالا.

استفاده از دانشی که در یک بازار یا دوره زمانی بهدستآمده برای بهبود عملکرد در سایر بازارها یا دورهها.

با توسعه معاملات الگوریتمی، مسائل اخلاقی و اجتماعی جدیدی نیز مطرح میشود. این چالشها شامل موارد زیر است:

معاملات الگوریتمی دیگر یک انتخاب تجملی نیست؛ بلکه در دنیای امروز یک ضرورت برای معاملهگران حرفهای محسوب میشود. همانطور که در این مقاله دیدیم، این شیوه از آربیتراژ ساده تا استراتژیهای مبتنی بر هوش مصنوعی کاربرد گستردهای دارد.

بررسی کردیم که معاملات الگوریتمی مزایایی مانند حذف احساسات انسانی، سرعت بالای اجرا، امکان پایش همزمان چند بازار و دقت بالا در اجرای قوانین استراتژی ارائه میدهد. در کنار این مزایا، چالشهایی همچون ریسکهای فنی، هزینه اولیه و نیاز به مهارت تخصصی نیز وجود دارد.

نکته مهم: موفقیت در معاملات الگوریتمی ترکیبی از دانش مالی، مهارت فنی و نظم ذهنی است. این مسیر راهی سریع به ثروت نیست، بلکه علمیترین روش برای معاملهگری است. بهقول «اریش فروم»: «آزادی واقعی در فرار از محدودیتها نیست، بلکه در پذیرش و یافتن راهحلهای خلاقانه در دل آنهاست.» در این حوزه، محدودیتها همان قوانین و پارامترهای استراتژی شما هستند.

از همین امروز در پلتفرم تریدبُرد یک استراتژی ساده الگوریتمی بسازید. از یک روش پایه مانند میانگین متحرک شروع کنید، آن را تست کنید و نتیجه عملکردش را بررسی کنید. این قدم نخست شما در ورود به دنیای جذاب معاملات خودکار خواهد بود.

به یاد داشته باشید: سفر هزار مایل با یک قدم آغاز میشود. شروع کنید، یاد بگیرید، بهبود دهید و صبور باشید. موفقیت در معاملات الگوریتمی یکشبه حاصل نمیشود؛ نتیجه تلاش پیوسته، یادگیری مداوم و سازگاری با شرایط همیشهمتغیر بازار است.